Zwischen Nachhaltigkeit, E-Commerce und post-Brexit-Herausforderungen

von Ansgar Wessendorf,

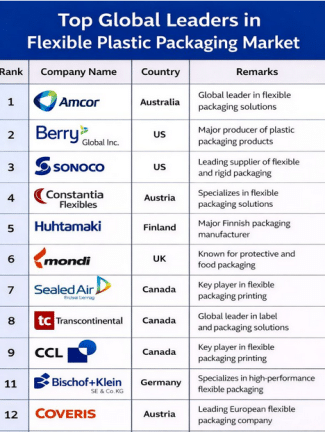

(Grafik erstellt durch KI-gestützte Generierung)

Die Verpackungsindustrie des Vereinigten Königreichs steht an einem entscheidenden Wendepunkt. Nach dem Brexit haben sich Handelsbarrieren, neue Bürokratien und verschärfte Umweltauflagen als prägende Faktoren etabliert. Zugleich wirkt der Markt überraschend robust und anpassungsfähig. Traditionelle Materialien wie Kunststoff behalten ihre dominante Rolle, doch Papier, Aluminium und biobasierte Alternativen gewinnen zunehmend an Bedeutung.

Analysen von Mordor Intelligence zeigen, dass der britische Verpackungsmarkt 2025 ein Volumen von 60,94 Milliarden US-Dollar erreicht hat und bis 2030 auf 68,18 Milliarden US-Dollar anwachsen dürfte. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate von 2,27 Prozent. Treiber dieses Wachstums sind vor allem die anhaltende Dynamik des E-Commerce, technologische Innovationen im Recyclingbereich sowie strukturelle Veränderungen entlang der Wertschöpfungskette. Geografisch konzentriert sich der Markt stark auf England, das rund 84 Prozent der Nachfrage auf sich vereint, was sowohl auf die Bevölkerungsdichte als auch auf die industrielle Infrastruktur zurückzuführen ist.

Anzeige

Kunststoff, Flexibilität und neue Materialien

Kunststoff bleibt mit einem Marktanteil von 48,5 Prozent das führende Verpackungsmaterial. PET, PE und PP dominieren weiterhin in den Bereichen Lebensmittel, Getränke, Kosmetik und Haushaltsprodukte. Gleichzeitig zeichnen sich jedoch strukturelle Verschiebungen ab. Die seit 2024 geltende Plastic Packaging Tax von 200 Pfund pro Tonne für Kunststoff ohne mindestens 30 Prozent Rezyklatanteil hat die Nachfrage nach Sekundärrohstoffen um rund 35 Prozent steigen lassen. Ergänzend wurde die Extended Producer Responsibility eingeführt, die Hersteller stärker in die Verantwortung für Sammlung und Verwertung ihrer Verpackungen nimmt. Diese Maßnahmen führen zu einem deutlichen Aufwärtstrend bei Papier- und biobasierten Materialien, deren jährliche Wachstumsrate bis 2030 auf 4,9 Prozent geschätzt wird.

Flexibilität gewinnt auf dem britischen Markt an Gewicht, sowohl im physischen als auch im wirtschaftlichen Sinn. Flexible Verpackungen machten 2024 bereits 54,9 Prozent des Marktes aus und werden bis 2030 mit einem durchschnittlichen Wachstum von 3,75 Prozent erwartet. Besonders Standbodenbeutel haben sich in Segmenten wie Tiernahrung, Babynahrung oder Haushaltsreinigern etabliert, da sie Wiederverschließbarkeit, ansprechendes Design und Funktionalität kombinieren. Digitale Druckverfahren erleichtern zudem die Produktion von Kleinserien und saisonalen Editionen. Auch der E-Commerce treibt die Nachfrage nach flexiblen Lösungen voran. 2024 entfielen bereits 31,3 Prozent des nationalen Verpackungsumsatzes auf den Onlinehandel, was den Bedarf an leichten, robusten und platzsparenden Verpackungen weiter erhöht.

Neben Kunststoff und Papier erleben auch Metall und Glas eine Renaissance, insbesondere im Premium- und Getränkesegment. Aluminiumdosen wachsen jährlich um 4,1 Prozent, unterstützt von Craft-Brauereien und Getränkeherstellern, die die Vorteile von geringem Gewicht, hoher Recyclingquote und schneller Kühlung nutzen. Glasverpackungen legen um 3,2 Prozent pro Jahr zu, getragen von Markenherstellern, die auf leichtere Flaschen und energieeffiziente Schmelzöfen setzen. Gleichzeitig gewinnen Biopolymere und kompostierbare Folien an Bedeutung. Ihre Anwendung ist derzeit noch auf Nischenmärkte beschränkt, doch dort, wo Kompostierbarkeit ein zentrales Kaufargument ist, etwa im Bio- oder Frischesegment, lassen sich höhere Margen erzielen.

Preisentwicklung, Effizienz und Wettbewerbsdruck

Die Preisentwicklung der letzten Jahre belastet die Branche jedoch spürbar. Polyethylen verteuerte sich 2024 um 22 Prozent, Recyclingpapier um 18 Prozent, während die Energiepreise volatil blieben. Unternehmen wie Mondi UK berichten von Margenrückgängen um mehr als drei Prozentpunkte. Viele Hersteller reagierten mit Produktionsdrosselungen während teurer Stromspitzen, der Erhöhung von Sicherheitsbeständen und einem verstärkten Fokus auf energieeffiziente Extrusionstechnologien. Die Wettbewerbsfähigkeit britischer Konverter bleibt dennoch unter Druck, insbesondere gegenüber europäischen Produzenten mit stabileren Energiekosten.

Trotz dieser Herausforderungen kann Großbritannien im Recyclingbereich beachtliche Fortschritte vorweisen. Die gesamt Verpackungsrecyclingquote erreichte 2023 65 Prozent, die für Kunststoffverpackungen 52,5 Prozent – beide Werte markieren neue Rekorde. Die regulatorischen Maßnahmen wie Plastic Packaging Tax und Extended Producer Responsibility entfalten damit nicht nur administrative Wirkung, sondern setzen auch konkrete Marktimpulse. Zahlreiche Initiativen fördern zudem den Ausbau nationaler Recyclingkapazitäten, um Abhängigkeiten von Importen zu verringern. 2023 wurden 1,32 Millionen Tonnen Kunststoffverpackungen importiert, während 1,64 Millionen Tonnen im Inland produziert wurden – ein deutliches Zeichen für die zunehmende Reindustrialisierung der Wertschöpfungskette.