Die global führenden Faltschachtel-Produzenten

(Quelle: MarketsandMarkets)

Der globale Faltschachtelmarkt entwickelt sich zu einem der technologisch und wirtschaftlich wichtigsten Segmente der Verpackungsindustrie. Während klassische Verpackungsfunktionen wie Produktschutz und Transportfähigkeit weiterhin bestehen bleiben, verschiebt sich die Wertschöpfung zunehmend in Richtung nachhaltiger Materiallösungen, digitaler Drucktechnologien und hochautomatisierter Convertingprozesse. Für die Verpackungsdruck- und Convertingindustrie bedeutet dies eine strukturelle Transformation von volumengetriebener Produktion hin zu wertschöpfungsorientierten, individualisierten Verpackungslösungen.

Der globale Markt für Faltschachteln wurde 2025 auf rund 139,2 Milliarden US-Dollar geschätzt und soll bis 2036 ein Volumen von etwa 234,3 Milliarden US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate von etwa 4,9 Prozent. Dieses Wachstum ist weniger als zyklischer Natur, sondern vielmehr das Ergebnis langfristiger Megatrends in den Bereichen Nachhaltigkeit, E-Commerce-Logistik und Markenkommunikation. Besonders für Druck- und Veredelungstechnologien entstehen dadurch neue Marktsegmente mit höheren Margen als im traditionellen Verpackungsdruck.

Anzeige

Regionale Marktdynamik und industrielle Produktionsstrukturen

Der asiatisch-pazifische Raum dominiert den globalen Faltschachtelmarkt mit einem Marktanteil von etwa 40,4 Prozent. Die starke Nachfrage resultiert aus der schnellen Industrialisierung, dem Wachstum der Konsumgüterproduktion sowie der dynamischen Expansion digitaler Handelsplattformen. Für Hersteller bedeutet dies eine steigende Nachfrage nach skalierbaren Produktionslösungen.

Europa und Nordamerika entwickeln sich dagegen stärker zu Innovationsmärkten für nachhaltige Verpackungssysteme. Hier steht nicht mehr ausschließlich die Produktionsmenge im Fokus, sondern vielmehr die Integration von Recyclingfähigkeit, Materialreduzierung und hochwertiger Veredelungstechnologie. Gesetzliche Anforderungen an Kreislaufwirtschaft und Verpackungsreduktion beschleunigen diesen Wandel erheblich.

Produkttechnologie und Druckveredelung als Differenzierungsfaktor

Ein dominierendes Produktsegment sind Tuck-End-Faltschachteln mit einem Marktanteil von etwa 41,5 Prozent. Diese Verpackungsform ist aus Sicht der Convertingindustrie besonders interessant, da sie sich durch hohe Automatisierbarkeit, geringe Materialkosten und vielseitige Druckflächen auszeichnet. Besonders im E-Commerce profitieren Tuck-End-Lösungen von ihrer Kombination aus Stabilität und Marketingfläche, da sie sowohl Schutzfunktion als auch Markenkommunikation übernehmen.

Für die Druckindustrie gewinnt die Oberflächenveredelung zunehmend an Bedeutung. Hochauflösende Drucktechnologien, Hybriddruckverfahren sowie UV- und Lackveredelungen ermöglichen es Marken, Verpackungen als Kommunikationsmedium zu nutzen. Verpackungsdesign entwickelt sich damit zu einem strategischen Marketinginstrument. Besonders im Premium- und Luxussegment werden Verpackungen bewusst als Teil des Produkterlebnisses gestaltet. Für Druckereien entsteht daraus ein Markt mit höherer Wertschöpfung, da Kleinserien mit variablen Daten und Personalisierungsoptionen wirtschaftlich produziert werden können.

Nachhaltigkeit als industrielle Transformationskraft

Der Nachhaltigkeitsdruck verändert die gesamte Wertschöpfungskette der Faltschachtelproduktion. Kunststoffbasierte Verpackungssysteme werden zunehmend durch faserbasierte Materialien ersetzt. Gleichzeitig gewinnen biobasierte Beschichtungen an Bedeutung, da sie funktionalen Produktschutz mit Recyclingfähigkeit verbinden. Hersteller investieren verstärkt in Technologien zur Reduktion von Beschichtungsdicken sowie in wasserbasierte Barrierebeschichtungen.

Für Druck- und Convertingunternehmen entsteht daraus ein Innovationswettbewerb im Bereich Materialverarbeitung. Moderne Anlagen müssen zunehmend flexibel auf unterschiedliche Faserqualitäten reagieren können, da Recyclingpapier und alternative Zellstoffmischungen andere mechanische Eigenschaften aufweisen als Primärfasermaterialien. Gleichzeitig gewinnt die Zertifizierung von Rohstoffketten an Bedeutung, da große Marken ihre Nachhaltigkeitsberichte stärker an Lieferkettenstandards koppeln.

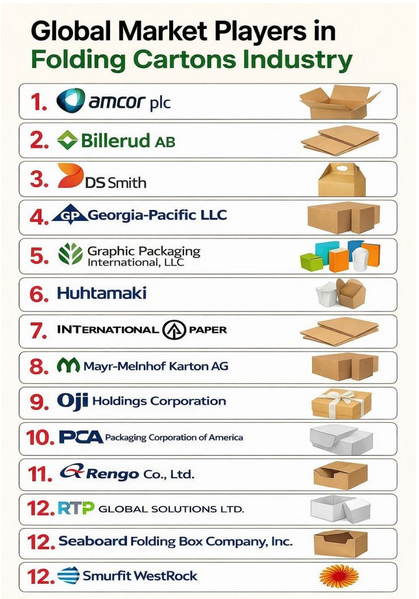

Wettbewerbsstruktur der Industrie

Der Markt ist stark von global integrierten Verpackungskonzernen geprägt. Amcor plc gehört zu den führenden Unternehmen bei nachhaltigen Barrierelösungen für flexible und kartonbasierte Verpackungen. Smurfit WestRock zählt zu den weltweit größten Herstellern von Papier- und Kartonlösungen und verfolgt eine vertikal integrierte Produktionsstrategie, die Recycling, Zellstoffproduktion und Verpackungsverarbeitung verbindet. Stora Enso entwickelt sich zunehmend zu einem Innovationsführer im Bereich biobasierter Verpackungsmaterialien und investiert stark in neue Fasertechnologien.

Weitere wichtige Marktteilnehmer sind DS Smith, Graphic Packaging International, Huhtamaki sowie Billerud AB. Diese Unternehmen verfolgen zunehmend eine Strategie der Materialinnovation statt reiner Kapazitätserweiterung. Besonders durch strategische Übernahmen und technologische Kooperationen wird versucht, Skaleneffekte mit Nachhaltigkeitszielen zu kombinieren.

Zukunftsperspektiven für die Druck- und Convertingindustrie

Bis 2036 wird sich der Faltschachtelmarkt stärker in Richtung digitalisierte Produktion und intelligente Verpackungslösungen entwickeln. Smart Packaging mit integrierten Tracking- und Authentifizierungstechnologien wird insbesondere im Pharmabereich an Bedeutung gewinnen. Für Druckmaschinenhersteller entsteht dadurch eine steigende Nachfrage nach Anlagen mit variabler Datendruckfähigkeit und hoher Prozessautomatisierung.

Parallel dazu wird die Materialforschung zu einem zentralen Wettbewerbsfaktor. Leichtgewichtige Kartonstrukturen, neue Faserverbundmaterialien und vollständig kompostierbare Beschichtungen könnten zukünftige Industriestandards definieren.