Der globale Markt für flexible Kunststoffverpackungen

von Ansgar Wessendorf,

Internationale Verpackungsdruckkonzerne prägen durch Investitionen in nachhaltige Materialien, Recyclingtechnologien und Digitalisierung die Transformation des globalen Marktes für flexible Kunststoffverpackungen

(Quelle: MarketsandMarkets)

Der globale Markt für flexible Kunststoffverpackungen befindet sich in einer Phase stabilen, jedoch zunehmend differenzierten Wachstums. Ausgehend von einem Marktvolumen von 207,93 Milliarden US-Dollar im Jahr 2024 wird erwartet, dass der Markt bis 2029 auf 257,58 Milliarden US-Dollar anwächst. Mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate von 4,4 Prozent bleibt das Segment ein zentraler Bestandteil der globalen Verpackungsindustrie, auch wenn sich die Dynamik gegenüber früheren Expansionsphasen moderater darstellt.

Wachstum in einem reifen Marktumfeld

Getrieben wird das Wachstum vor allem durch die Lebensmittel- und Getränkeindustrie, die weiterhin das dominierende Anwendungsfeld darstellt. Flexible Kunststoffverpackungen überzeugen hier durch ihre hervorragenden Barriereeigenschaften gegenüber Sauerstoff, Feuchtigkeit und Licht, wodurch sich Haltbarkeit und Produktsicherheit signifikant verbessern lassen. Die Reduktion von Lebensmittelverlusten entlang der Lieferkette gewinnt angesichts globaler Nachhaltigkeitsdebatten zusätzlich an Bedeutung. Parallel dazu steigen die Anforderungen aus dem Pharma- und Gesundheitssektor, wo Produktschutz, Sterilität und Rückverfolgbarkeit zentrale Kriterien sind.

Anzeige

Ein weiterer struktureller Wachstumstreiber ist der anhaltende Ausbau des E-Commerce. Die zunehmende Direktbelieferung von Endkunden verändert Verpackungsanforderungen grundlegend. Verpackungen müssen mechanisch belastbar, gewichtsoptimiert und zugleich marketingfähig sein. Flexible Lösungen erfüllen diese Anforderungen in besonderem Maße und profitieren daher von der digitalen Transformation des Handels.

Technologischer Wandel und Nachhaltigkeitsdruck

Kunststoff bleibt trotz wachsender Kritik das dominierende Materialsegment. Seine Vielseitigkeit, Kosteneffizienz und die Möglichkeit, komplexe Mehrschicht-Barriereverbunde zu realisieren, machen ihn für zahlreiche Anwendungen alternativlos. Gleichwohl steht die Branche unter erheblichem Transformationsdruck. Regulatorische Initiativen, insbesondere in Europa, sowie steigende gesellschaftliche Sensibilität für Kunststoffabfälle zwingen Hersteller zu umfassenden Anpassungen ihrer Materialstrategien.

Der Trend geht klar in Richtung recyclingfähiger Monomaterialstrukturen und Design-for-Recycling-Konzepte. Mechanisches Recycling bildet weiterhin die Grundlage der Kreislaufwirtschaft, stößt jedoch bei mehrschichtigen Hochbarrierelösungen an technische Grenzen. Infolgedessen gewinnt chemisches Recycling strategische Bedeutung, auch wenn dessen wirtschaftliche Skalierung noch von hohen Investitionen und regulatorischer Klarheit abhängt.

Parallel dazu verändert die Digitalisierung den Verpackungsdruck nachhaltig. Der Digitaldruck entwickelt sich zum am schnellsten wachsenden Technologiesegment. Der Wegfall von Druckplatten, verkürzte Rüstzeiten und die Integration variabler Daten ermöglichen eine bislang unerreichte Flexibilität in der Produktion. Für Markenartikler eröffnen sich neue Möglichkeiten der Personalisierung, der regionalen Differenzierung und der verbesserten Rückverfolgbarkeit entlang der Lieferkette. Damit wird der Druckprozess zunehmend zu einem strategischen Wertschöpfungsfaktor.

Wettbewerbsdynamik und strategische Perspektiven

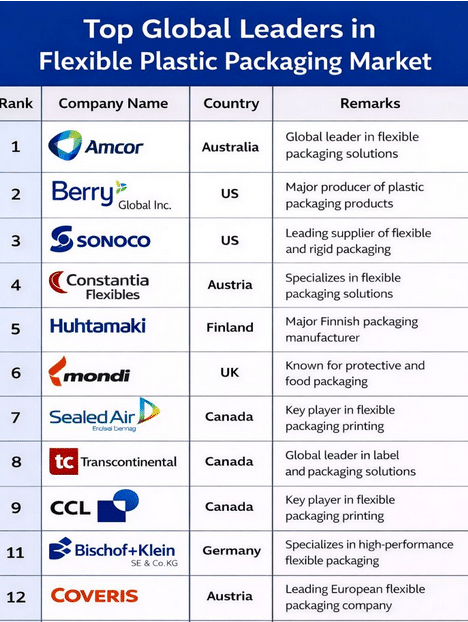

Der Markt ist von einer ausgeprägten Konsolidierungsdynamik geprägt. Internationale Konzerne wie Amcor plc, Berry Global Inc., Sonoco Products Company, Constantia Flexibles, Huhtamaki Oyj, Mondi, Sealed Air, Transcontinental Inc., CCL Industries, Coveris sowie Bischof+Klein SE & Co. KG investieren gezielt in nachhaltige Materialinnovationen, Recyclingpartnerschaften und digitale Produktionsprozesse. Strategische Allianzen entlang der Wertschöpfungskette gewinnen an Bedeutung, da technologische Kompetenz, regulatorische Anpassungsfähigkeit und globale Präsenz zunehmend über Wettbewerbsfähigkeit entscheiden.

Regional zeigen sich deutliche Unterschiede. Nordamerika profitiert von Innovationsdynamik und starkem Onlinehandel, Europa agiert als regulatorischer Taktgeber mit ambitionierten Nachhaltigkeitsvorgaben, während Asien-Pazifik durch Urbanisierung und wachsende Mittelschichten das stärkste Volumenwachstum verzeichnet. Diese divergierenden Rahmenbedingungen erfordern differenzierte Marktstrategien.

Langfristig steht der Markt für flexible Kunststoffverpackungen nicht vor einem strukturellen Rückgang, sondern vor einer tiefgreifenden Transformation. Die funktionalen Vorteile der Materialklasse bleiben überzeugend, doch ihr Fortbestand hängt zunehmend von der Fähigkeit der Branche ab, ökologische Verantwortung, technologische Entwicklungen und wirtschaftliche Effizienz miteinander zu vereinen. Unternehmen, denen es gelingt, diese Balance strategisch zu verankern, werden die nächste Entwicklungsphase des Marktes maßgeblich prägen.